添加客服微信

领取旗舰版体验券

智能汽车行业深度报告:全球供应链重塑,智能汽车产业链崛起

来源:中信建投 作者:金戈 日期:2021-01-25

一、产业变革叠加消费升级,智能座舱、ADAS高速发展

汽车电子电气架构从分布式向域集中变化

当前,车企正在应用的第一类 E/E 架构,采用分布式设计,分为模块化和集成化两个阶段:

模块化阶段,汽车的每个功能拥有独立 ECU,现在大多数汽车 处于该阶段;

集成化阶段,车辆的设计开始进行功能集成,进而带来 ECU 的被集成。今后,车企将采用第二类 E/E 架构,采用(跨)域集中式设计,分为 集中化和域融合两个阶段,如大众由搭载来自200个不同供应商的70 个ECU“减少到三台中央车载电脑”来减少整车软件的复杂性:

集中化阶段,指开始出现了域中心控制器;

域融合阶段,对应地开始出现跨域中心控制器。特斯拉Model 3 正是域融合阶段的代表车型。未来,E/E 架构将发展为第三类架构,即车辆集中 E/E 架构,分为车载电脑和车-云计算:

车载电脑阶段,采用的是车载电脑和区域导向架构;

车-云计算阶段,车辆功能在云端。

计算集中化后的优势:

1)硬件架构升级:a.减少内部算力的冗余,避免ECU数量膨胀,减少设计算力总需求;b.传统分布式架构难以实现实时交互,集中式架构可以统一交互,并实现整车功能协同;c.集中式架构后,线束缩短,整车质量减轻。

2)软件架构升级:a.分布式架构软硬一体,整车企业并没有权限去维护和更新ECU,因此无法通过后续OTA更新解决问题。变成集中式架构后,软硬解耦,可以通过系统升级(OTA)持续地改进车辆功能,软件一定程度上实现了传统4S店的功能,可以持续地为提供车辆交付后的 运营和服务;b.整体形成感知层后,采集的数据信息可共用。软硬解耦后,可实现多个应用共用一套硬件装置,有效减少硬件数量。

3)通信架构升级:采用高速以太网取代CAN总线,为未来汽车添加更多车联网、ADAS功能提供支撑。

车内电子架构会划分为5个域:驾驶辅助/自动驾驶域、智能座舱域、车身域、底盘域、动力域。驾驶辅助/自动驾驶域、智能座舱域为汽车未来核心。

智能座舱:多屏化及智能交互

多屏化:多屏化具体表现为车载中控屏向高清大屏发展,机械式仪表盘、后视镜向高清液晶仪表盘、流媒体后视镜发 展,新的显示方案如抬头显示(HUD)、增强现实显示(AR-HUD) 也开始在座舱中普及。

智能交互:主要是通过融合“视觉”、“语音”等感知数据,用软件来实现与车辆智能互动、监控驾驶员行为等功能。

智能座舱发展情况:目前仍处于发展初期,更多的是电子信息系统整合

当前智能座舱仍处于发展初期,即电子座舱阶段,更多的是电子信息系统整合成“电子座舱域”;从第二阶段开始,软件真正体 现智能座舱的功能,更多助理式功能不断添加;第三、第四阶段主要是自动驾驶普及后,智能座舱开始演变成个人的第三生活空间。

根据伟世通预测,2020年智能座舱主要产品全球市场规模约为447亿美元,其中车载娱乐信息系统市场预计216亿美元,占比 48.32%;其次为仪表盘高达97亿美元,占比21.70%。预计2025年,全球智能座舱市场规模超738亿美元,2019-2025年CARG 为10.43%。

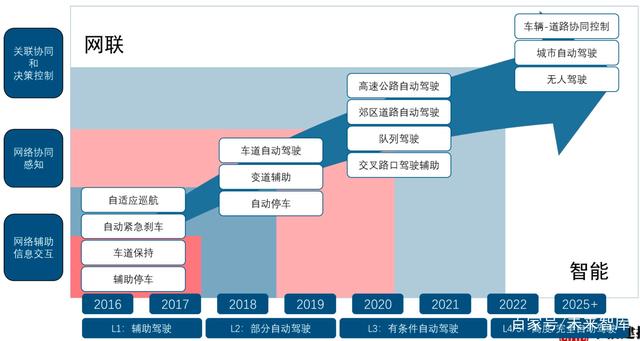

中国自动驾驶技术路线图

2020年中国ADAS市场(L0+L1+L2) 容量高达1809亿元,预计2025年将超三 千亿元。2020年中国ADAS市场高达 1809.42亿元,L1级产品合计645.48亿 元,L2级产品合计220.39亿元,预计 2025年分别达到3185.98亿元、 1427.35亿元和539.56亿元,CAGR分别 为11.76%、14.95%和23.12%。众多产 品中,自动泊车入位、巡航系统、主动 刹车复合增长率最高,分别为35.49%、 21.46%、20.86%。

根据Strategy Analytics预测ADAS功能在我国乘用车中渗透率将从2019年的不到20%提高至70%以上。

自动泊车目前车型渗透率较低,未来提升空间较大。根据汽车之家大数据统计,30万以下车型渗透率远不足20%,预计2025年可以达到50%左右的渗透率。

二、芯片:智能汽车发展奠基石,座舱看高通,自动驾驶英伟达领先

半导体、能源革命驱动的此轮汽 车智能化、电动化浪潮,半导体 格局反应产业链格局。

座舱芯片:高通算力高、集成度 特斯拉 高、性价比高,份额提升明显。

自动驾驶芯片:

封闭生态战胜开放生态L3+:英伟达>高通>华为L3以下:Mobileye市占率最高, 但黑盒子交付模式越来越不受车厂 喜欢,未来开放模式将更受大家欢迎;地平线、黑芝麻等国产厂商有机会

三、软件:软件定义汽车时代叠加供应链重塑,座舱及自动驾驶软件持续打开行业成长空间

汽车软件市场:预计从2020年340亿美金涨至2030年的840亿美金,未来十年CAGR复合增速达到9%。

OS and Middleware:2020年全球市场30亿美金,2020-2030年复合增速达到11%;ADAS and AD(辅助及自动驾驶软件)2020年全球市场150亿美金,未来十年复合增速11%。单车软件价值量变化:L1级车提升,L3-L5级单车价值量下降,但渗透率提高,市场规模增速依然较快:

L1的车:2025年单车价值量148美金,2030年涨到276美金L3的车:2025年单车价值量2888美金,2030年降至1732美金L5的车:2025年单车价值量1.82万美金,2030年降至0.23万美金Tier1软件能力释放给第三方软件服务商

软件体现汽车之间的差异,预计2030年软件将占汽车内构成本的30% 。智能化是未来品牌差异化的核心要素,主要是通过增加软件 功能来实现。如Tesla最近通过OTA升级发布的“哨兵模式”和“狗狗模式”。根据麦肯锡的报告,2017年软件能占到一辆D级车或 说一辆大型车全部内构的10%(约1200美元),而这一占比的增速将达到每年11%的复合增长率,在2030年将达到30%(约5200美 元)。目前“软件定义汽车”已成为汽车行业共识,未来软件将占汽车创新的90%。

原有Tier1的软件能力释放到了第三方软件服务商。原有中控屏、仪表盘为软硬一体,由Tier1掌握,厂商无法修改代码。软硬解耦后 原有Tier1的软件能力被释放,车厂将更多通过第三方软件服务商来控制供应链。

四、硬件:高性价比、弹性交付,硬件产业链国产替代在路上

全球座舱电子竞争格局

全球座舱电子市场份额主要集中在德国、日本和美国等企业。目前座舱电子全球竞争格局较为分散,基本围绕在传统汽车工业强国德国、 日本和美国这三个国家,如博世、大陆等德国企业主要给大众、宝马供货,电装等日本企业给丰田供货,伟世通等美国企业给福特、通 用供货。根据盖世汽车网,2020年仪表(含传统仪表和液晶仪表)类业务,大陆第一、伟世通第二;车载娱乐类业务,三星哈曼第一,松下第二。目前,国内座舱电子企业市场份额占比仍较低,主要集中在后装市场。未来通过不断并购外资厂商以及自主品牌占比提高,国内座舱电 子企业有望逐步提高占比。可以参考2019年德尔福被博格华纳收购,哈曼被三星收购,歌乐被佛吉亚收购。国内上市公司中拥有智能座 舱业务的有德赛西威、均胜电子和华阳集团。

——————

想了解您的消费者是否对服务质量表示满意,或者想知道服务环节中哪里出了问题?

「满意吧」为您提供不仅专业、还非常简单的在线满意度调研平台,可以轻松覆盖服务的全部场景,及时高效的了解消费者对企业服务质量的反馈。

问卷无需人工创建,超过70个行业的专业题库,您可以不费吹灰之力就能完成完美问卷;

数据无需人工分析,在消费者参与调研的同一秒,您将获得多达20维度的自动分析报告;

对抱怨客户的及时预警也将帮助企业及时化解危机。

这一切都将令您体验到简洁调研的美妙。

所属栏目

文章标签