添加客服微信

领取旗舰版体验券

茶饮行业研究报告:茶饮好赛道,孕育新龙头

来源:网络 作者:-- 日期:2021-02-25

报告综述

中国茶饮行业紧随需求变化,现制茶饮发展较快

新式茶饮是自传统茶饮衍生而成的新表现形式,可满足消费者的消费需求、社交需求和情感需求。预计现制茶饮 2020 年规模达 1136 亿元,2015 年至 2020 年复合增速达 21.9%,呈现快速发展势头。茶饮行业紧随消费者需求变化,经历三大阶段:

(1)粉末时代:满足消费者简单的饮茶消费需求;

(2)街头时代:进一步满足了便利性需求;

(3)新式茶饮时代:除满足消费者多样化、个性化、健康的饮茶消费需求外,还满足消费者社交和情感需求。随居民收入水平提升、健康及品牌意识兴起,消费升级下仍有多样化、个性化的消费需求和消费场景尚待挖掘, 具备消费、社交、情感需求的现制茶饮行业驱动因素仍可持续,行业景气度较高。

行业呈现有序竞争态势,头部品牌领先优势明显

茶饮行业由于其前期投入少、制作工艺要求低等特征,竞争壁垒偏低,而行业仍处快速扩容期,因此竞争激烈,集中度低。目前茶饮行业呈现有序竞争格局:

(1) 高端市场:定位一二线城市,主打品牌与品质,满足消费者情感、社交等多方面需求,如喜茶、奈雪的茶等;

(2)中端市场:分布于一至四线城市,在细分领域建立市场,靠差异化产品和区域密度优势形成区域品牌,如书亦烧仙草、国潮风 的茶颜悦色等;

(3)低端市场:主要位于三四线城市,主打性价比,如蜜雪冰城、 古茗等。中长期看,头部品牌在自身产品力、品牌力以及资本加持下,门店数量和市场份额逐渐提升,用户忠诚度较高,已具备领先优势。

直营模式立品牌,加盟模式扩规模

行业直营与加盟模式并存,茶饮企业通常根据自身战略选择运营模式。直营模式由总部统一调配资源,有助于塑造品牌,如喜茶、奈雪的茶。加盟模式可快速跑马圈地,扩大企业规模,如蜜雪冰城。具体看直营模式,喜茶与奈雪均以立品牌为核心战略,战略和战术方向一致。但具体战术执行如品牌定位、产品组合、开店策略上均略有差异。喜茶品牌强调满足消费需求,采用喜茶 GO 店+主力店的 开店策略下,可快速提升其在各线城市的渗透率;此外,产品零售化、布局新零售渠道也有助于喜茶变现流量。而奈雪的茶重视社交需求,打造第三空间,以大店模式为主,未来现制茶饮行业仍处快速扩容期,奈雪和喜茶为高端现制茶饮行业的头部品牌,仍会围绕自身品牌文化进行错位竞争。

1、 茶文化历史悠久,新式茶饮发展较快

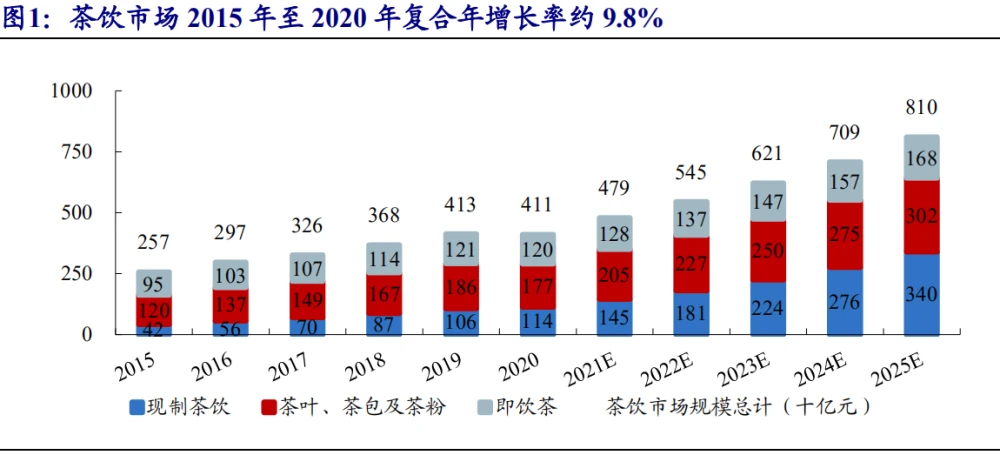

中国茶饮文化历史悠久。中国是茶文化的发源地,在唐宋兴起,目前已有约四千 多年历史,已经成为人们日常生活中不可或缺的一部分。根据灼识咨询数据,2020 年 中国非酒精饮料市场中茶占比超 35%,咖啡占比约 5.8%。中国茶市场规模自 2015 年 的 2569 亿元增至 2020 年的 4107 亿元,复合年增长率约 9.8%。

传统茶饮可满足消费者的消费、社交、尊重需求。中国茶文化积淀深厚,赋予茶叶基本的消费属性,也使其可满足消费者更高层次的社交和尊重需求:

(1)消费属性:茶可含有多重有益物质,具有保健功效,可抗压力、抗焦虑、减肥瘦身、降低胆固醇及血脂等。由于含有咖啡因,茶叶也具备提神功效,可作为咖啡的替代品。

(2) 社交属性:一方面,以茶待客、以茶会友是中国传统习俗,茶叶是送礼、待客佳品; 另一方面,中国茶馆文化历史悠久,人们在茶馆饮茶、消遣、交际,茶饮文化可满足人们社交需求。

(3)尊重需求:优质茶叶产量小,具备稀缺性。高端茶叶如普洱茶已 有投资交易市场,也具备投资属性。名贵的茶叶可彰显身份,满足消费者尊重需要。

分品类看,茶叶、茶包及茶粉占比较大,即饮茶增速较慢。中国茶行业包括现制茶饮、即饮茶以及茶叶、茶包及茶粉。大部分茶叶、茶包、及茶粉需要热水冲泡,饮用方式传统、茶叶风味较为纯正,但由于对水温有要求、且需要冲泡,便捷性相对较差,目前仍为茶行业的主要品类,2020 年占比达 43.1%,2015 年至 2020 年复合年增长率达 8.1%。即饮茶占比达 29.2%,但由于消费者消费习惯仍需培养,目前增速较慢,2015 年至 2020 年复合年增长率达 4.9%。根据灼识咨询数据,2020 年即饮茶市场规模达 1200 亿元;茶叶、茶包及茶粉市场规模达 1771 亿元。

现制茶饮成为消费者新选择。现制茶饮是在原叶茶的基础上,加入牛奶、水果、 奶盖等进行组合、创新,可包括纯茶、奶茶、水果茶、奶盖茶、水果奶茶、气泡茶等。 现制茶饮是采用优质茶叶、鲜奶、新鲜水果制成,相较于传统茶饮,更注重原材料质 量、产品研发、门店运营、品牌文化及店面空间升级创新。此外,在茶叶各品类中, 现制茶饮的消费群体最年轻,90 后消费者比例达 50%,而袋泡茶的 90 后消费者比例 仅约 35%,原叶茶 90 后比例不足 10%。

现制茶饮为茶饮文化的新表现形式,可满足消费者多层次需要。随着消费者需求多样化、个性化,食品技术创新,新式茶饮是自传统茶饮衍生而成的新表现形式, 同样具备传统茶饮多层次的属性:(1)消费需求:消费者追求健康、新鲜、绿色,口 味更多元、个性化诉求强,材料新鲜、可自主选择配料的新式茶饮可满足消费者口味 需求。(2)社交需求:一方面,线下面积较大、装修精美的新式茶饮店塑造第三空间 概念,成为消费者逛街、聚会、办公的场所之一;另一方面,线上打卡、晒单、互动 也使得新式茶饮更年轻化、社交化。近 60%的 90 后消费新式茶饮是为了和他人进行 分享。(3)情感需求:新式茶饮品牌打造自身统一的品牌审美和品牌文化,并通过与 各式 IP 合作,引发消费者共鸣,成为消费者进行自我表达的载体,从而融入人们生 活中,成为一种生活方式。

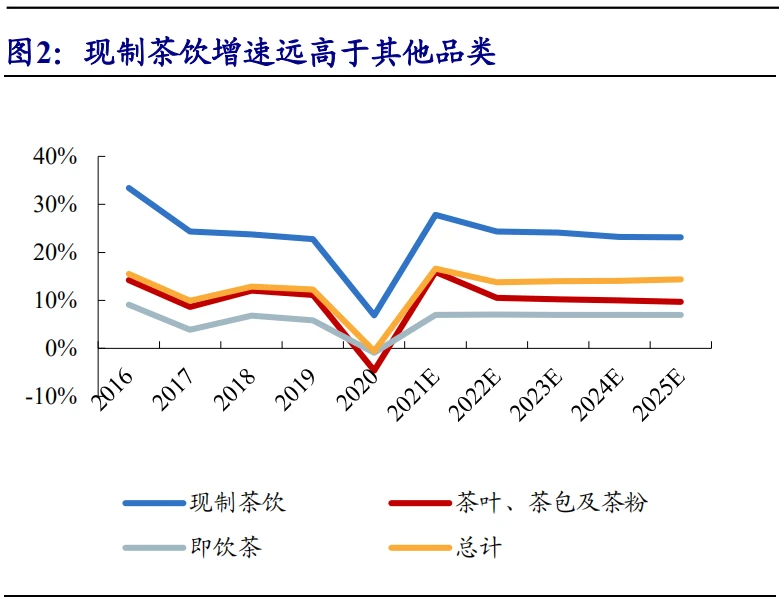

现制茶饮迅速崛起,增速较快。根据《2020 新式茶饮白皮书》,中国茶饮市场规模约为咖啡市场规模的 2 倍以上,新式茶饮门店数量和新式茶饮消费者数量也大幅上升。2019 年新式茶饮门店数量为 50 万家,2017-2019 年 CAGR 为 26%。同时, 2020 年新式茶饮消费者规模预计将突破 3.4 亿人,未来还将持续提升。根据灼识咨询数据,现制茶饮 2015 年至 2020 年复合年增长率达 21.9%,自 2015 年的 422 亿元 增至 2020 年的 1136 亿元。现制茶饮迅速崛起,增速远快于即饮茶及茶叶、茶包和 茶粉。

1.1、 茶饮发展历经三阶段,现处新式茶饮阶段

中国茶饮行业发展经历了三个阶段,紧随消费需求变化。随着消费者对茶饮体 验的需求逐渐升级,根据茶饮店规格、产品售价、茶饮原材料,可以将中国茶饮行业 发展历程分为三个阶段:粉末时代、街头时代和新式茶饮时代。粉末时代茶饮店无品 牌概念,主要满足消费者简单的饮茶消费需求;街头时代产品包装更为便携、原材料 更健康,店型以外卖店为主,在满足消费者较高的饮茶消费需求外,也满足了便利性 需求。该阶段品牌以加盟为主,主要侧重于产品及加盟业务拓展;新式茶饮时代产品 采用原材料新鲜、茶基底及配料多样,满足消费者多样化、个性化、健康的饮茶消费 需求。此外,该阶段注重品牌建设,门店面积大、品牌力强,满足消费者社交和情感 需求。可见,茶饮行业的发展历程是紧随消费者需求变化的,不同时代有不同的战略 以满足不同时期消费者的需求。

(1)1990 年-1995 年步入粉末时代:20 世纪 90 年代中期,中国台湾奶茶品牌逐渐传入内地,茶饮行业进入粉末时代。这一阶段以低端茶饮店为主,产品主要是采用奶精、奶茶粉、合成剂及人工色素,既不含茶也不含奶。价格低廉,通常不高于 10 元。 此外,该时期的茶饮门店面积较小,通常只有 3-5 平方米,原材料加工以人工为主。 此时的代表产品多为波霸奶茶。

(2)1995 年-2015 年步入街头时代:1995 年开始,茶饮门店出现在大街小巷, 多以街边小店形式存在,奶茶原料也开始不断升级。在这一阶段,一方面低端茶饮店开始采用部分机器加工,如使用自动封口机等,叠加粉末奶茶操作简单、可复制性强的特性,低端茶饮店品牌兴起。中国本体新品牌如仙踪林、避风塘、大卡司等也陆续出现。另一方面,2000 年后一些主张现场手摇制作的品牌陆续出现。2005 年在中国台湾出现的 COCO 品牌采用更加健康的鲜奶原材料,主张现场调制,并在 2007 进入内地 市场,开启茶饮店升级的序幕。

在此阶段,出现了中端茶饮店。该类茶饮店是以茶基底制作奶茶,即用茶末和茶渣制作基底茶,使用真正的茶叶代替粉末,但前期奶还是以粉末勾兑为主,后期逐渐用鲜奶代替。主要使用的原材料为罐头水果、果酱及调味糖浆、碎茶及奶精,代表产品为风味奶茶(芒果绿茶、蜂蜜柚子茶等),产品均价约 10-20 元。2012 年后,部分茶饮店在原有奶茶形式上进行创新,将打发的淡奶油覆盖在纯茶上面,出现早期的奶盖茶等新型产品。该阶段的中端茶饮店店型主要包括外卖的街头小店,以及部分地处购物商城的外卖店。街头时代的代表品牌有 CoCo、快乐柠檬、一点点、蜜雪冰 城等。

(3)2015 年至今步入新式茶饮时代:新式茶饮起源于喜茶推出的芝士奶盖茶。 自此之后,茶饮行业更加注重产品品质的提升,朝着精品茶饮的方向发展。新式茶饮 采用高品质的茶饮和新鲜牛奶、进口奶油、天然动物奶油代替茶粉和奶精,并辅以各 类新鲜水果和芝士,运用更加专业的萃取工艺及萃取设备,在提升奶茶口感的同时 更追求健康。代表产品为鲜果茶、奶盖茶、冷泡茶等,产品价格通常不低于 20 元。 同时,新式茶饮门店选址通常为商场或靠近写字楼,单店面积从 15-20 平方米扩大至 80-350 平方米,装修更加高档,线上线下一体化运营,给予消费者最佳的消费体验。 此时的代表品牌有喜茶、奈雪的茶、乐乐茶等。

新式茶饮时代立足品牌,通过原料、店型、技术升级以满足消费者需求,目前正处新式茶饮 3.0 阶段。新式茶饮时代企业以品牌建设为核心战略,通过战术变化如 升级原材料、开多种店型、进行数字化运营等以进一步更好地满足消费者需求。本质 都是捕捉消费者需求变化趋势、更好地与消费者互动、为消费者服务,持续打造自身 品牌形象,提升品牌力。2015 年以来,随着消费者需求不断升级,新式茶饮店型、 原料、运营方式也逐渐升级,可分为 3 个阶段:

(1)新式茶饮 1.0 原料迭代阶段:2015 年至 2018 年,新式茶饮店兴起,奈雪 的茶、喜茶等推出新型水果茶奶盖茶等新品,主要在购物商场开建门店,塑造第三空 间。头部品牌也开始自建茶园、果园,追求原材料高品质及差异化。

(2)新式茶饮 2.0 品类融合多场景阶段:随着更多新式茶饮品牌成立,2018 年 至 2020 年,新式茶饮进入品类融合多场景阶段,店型包括体验店、创新试点店等, 如奈雪梦工厂、喜茶 lab 店、乐乐茶制茶工厂等。此外,品牌价值高的企业也开始尝 试新领域,围绕品牌做衍生产品和品类融合门店,如开始奈雪及喜茶售卖周边产品, 奈雪酒屋、喜茶热麦出现等。

(3)新式茶饮 3.0 数字化阶段:2020 年至今,新式茶饮步入数字化阶段,进一 步精耕会员体系、入驻电商平台,进行数字化运营,开拓新零售渠道,进一步增强线 上、线下协同效应

1.2、 新式茶饮线上线下潜在消费者较多,行业空间大

新式茶饮市场快速发展主要为需求驱动。新式茶饮行业快速发展主要是源于:

(1)人均可支配收入提升,消费升级。近年来中国居民人均可支配收入和人均 消费支出稳步提升,消费结构不断升级,人们有意愿也有能力追求高品质、精致化消 费。根据《2020 年新式茶饮白皮书》,49%的茶饮消费者月均可支配收入超 8000 元, 其中 8%月均配收入超 2 万元;82%消费者具有大专以上学历,61%消费者为白领人 群。

(2)消费者健康意识提升。随着健康养生观念渐入人心、消费者健康意识提升 年,新式茶饮作为采用天然、高质原料制成的健康饮品,深受消费者喜爱。根据《2020 年新式茶饮白皮书》,消费者选购新式茶饮时 93%的消费者会关注品质安全、90%的 关注口感口味、80%的关注品牌口碑。消费者选购产品时也会更偏向于健康、低糖, 如 31%的消费者更偏好于添加酸奶,38%的消费者选择少糖产品。在奈雪的配料销量 中,0 卡糖、燃爆菌为销量最高的配料。

(3)新式茶饮消费场景延伸,成为新的生活方式。现制茶饮门店提供高品质的 产品、打造休闲及社交空间,并通过社交媒体推广、多种店型布局、多样化的渠道逐 渐延伸消费场景,使得茶饮消费逐渐成为新的一种生活方式。根据《2020 年新式茶 饮白皮书》,80%的消费者偏好个人消遣娱乐。根据年龄段来看:00 后消费者最偏爱 用餐、闺蜜聚会、个人消遣娱乐中饮用茶饮;90 后偏爱约会、闺蜜聚会、办公室下 午茶场景;80 后与 80 前更偏爱办公室下午茶及家庭享用场景。

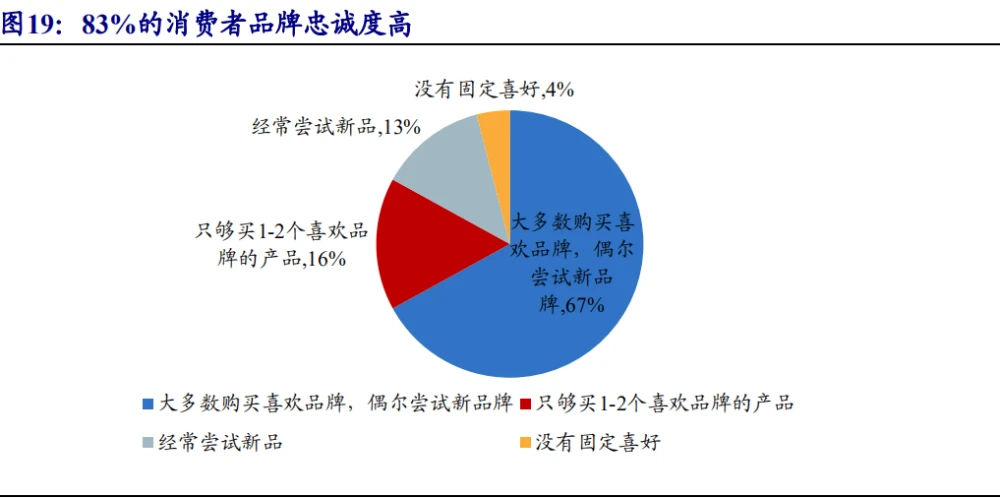

(4)新式茶饮消费者多为年轻消费者,消费频次和粘性高。新式茶饮的消费群 体以年轻人为主,从性别来看,男性消费者比重逐年提升,2020 年有约 40%消费者 为男性。从年龄来看,90 后、00 后消费者(18-24 岁)占比约 70%。年轻人作为新 式茶饮的消费主体,消费能力日益增强,其中 57%的 90 后和 00 后新式茶饮消费者 月均消费超 200 元,27%的月均消费在 400 元以上。新式茶饮消费频次高、粘性强, 2020 年 83%的消费者品牌忠诚度高,偏向于选择头部和高品质品牌;86%的消费者 每周至少购买一次,12%的消费者每天至少购买一次,而 2019 年仅 4%的消费者每 天至少购买一次。根据灼识咨询数据,60%以上的受访者会较上一年消费更多现制茶饮。

(5)数字化及线上外卖发展增加便利性,可更好地触及消费者。随着线上渠道发展,数字化及外卖服务提高消费者便利性、减少等待时间,使得消费者可以更方便 地随时随地下单购买茶饮,也使得茶饮店的服务区域可以延伸至 2-5 公里,可更好地 触及消费者。根据灼识咨询数据,现制茶饮外卖市场规模(包括第三方线上品台、微 信及支付宝小程序、自营应用程序)自 2015 年的 7 亿元增至 2020 年的 284 亿元, 2015 年至 2020 年的符合年增长率高达 107.6%。现制茶饮外卖市场占比也自 2015 年 的 1.7%增至 2020 年的 25%。

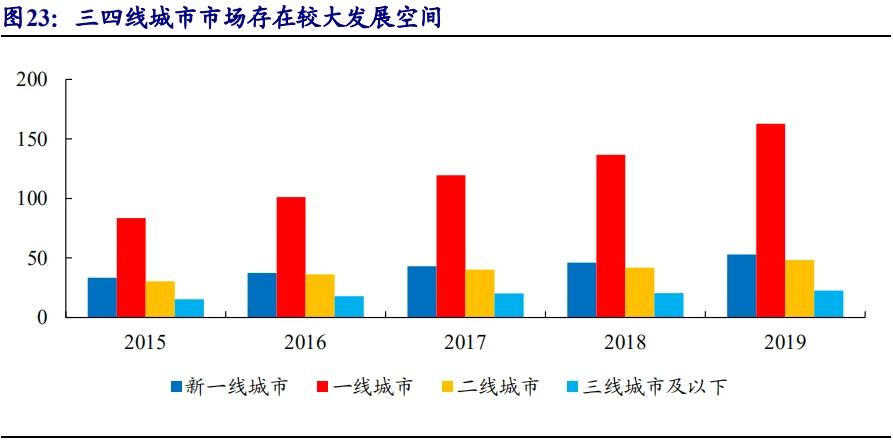

新式茶饮各城市发展程度不均衡。我国各级城市居民可支配收入、消费能力、消 费观念不一,使得现制茶饮店在我国各级城市发展程度不均衡。

(1)一二线城市:茶饮品牌最先出现在发达的上海、广州等人口密集、经济发 达、居民消费水平高的一线城市,经过多年发展,茶饮头部品牌的门店主要集中于一 二线城市。经过 5-6 年时间,领先品牌在部分一二线城市开店密度接近甚至超越星巴 克。目前一二线城市的新式茶饮门店增速已经放缓。根据《2020 年新式茶饮白皮书》, 随着新零售渠道兴起、品牌延伸、多品类多渠道融合,新式茶饮品牌线上天猫旗舰店 消费人群中,一二线城市占比超 60%,是新零售产品的消费主力军。未来随着线下 门店稳步开拓、线上渠道布局完善,一二线城市在线上线下协同下仍有较大发展空间。

(2)三四线城市:低线城市由于居民消费能力相对较弱,人均客单价相对较低。 近年来随着多媒体传播,低线城市消费观念逐渐向一二线城市靠近,在消费升级趋 势下三四线城市现制茶饮门店稳步增长。根据《2020 年新式茶饮白皮书》,有约 50% 的线下外卖渠道的新式茶饮消费者是来自于三线及以下城市,现制茶饮呈现向三四 线下沉的趋势。目前三四线城市的现制茶饮店市场渗透率仍较低,未来三四线城市 仍有较大市场空间。

现制茶饮门店逐渐下沉至低线城市。随着一线、新一线城市茶饮市场日趋饱和 以及二三线居民消费升级,新式茶饮逐渐下沉至二三线城市。美团点评数据显示, 2017-2019 年两年间二线、三线城市茶饮店增速分别为 120%、138%,高于一线、新 一线城市增长率 59%、96%。与一线城市相比,二三线城市居民生活成本低,门店租 金成本和运营成本低,且茶饮品牌渗透率不高,因此存在提升空间。2020 年 4 月, 喜茶推出子品牌“喜小茶”,主打中低端市场,定价在 9-16 元之间,截止 2020 年底, 喜小茶已于深圳、广州、东莞、中山、佛山、惠州等 6 个城市开设 18 家门店。与此 同时,奈雪采用副品牌“台盖”开拓中端现制饮品市场,乐乐茶则选用主品牌进行城 市下沉。各大茶饮品牌逐渐将二三四线城市视为拓展市场的新方向,向下进军。

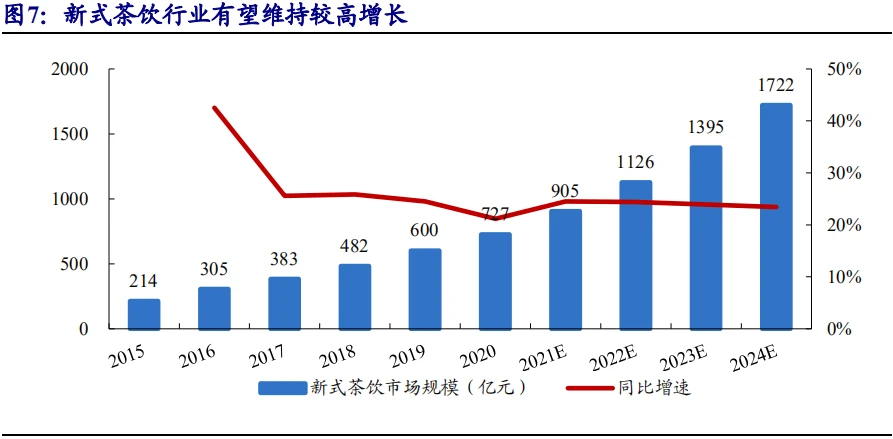

现制茶饮发展驱动因素持续,行业处于景气度上行周期。随居民收入水平提升、 健康及品牌意识兴起,消费升级下仍有多样化、个性化的消费需求和消费场景尚待 挖掘,具备消费、社交、情感需求的现制茶饮行业驱动因素仍可持续,行业景气度较 高。根据大众点评各城市茶饮店数量、美团点评平均客单价测算,我们预计 2024 年 现制茶饮行业规模可达 2083 亿元。

2、 行业呈有序竞争态势,头部品牌领先优势明显

2.1、 行业乱战转向有序竞争态势,行业集中度持续提升

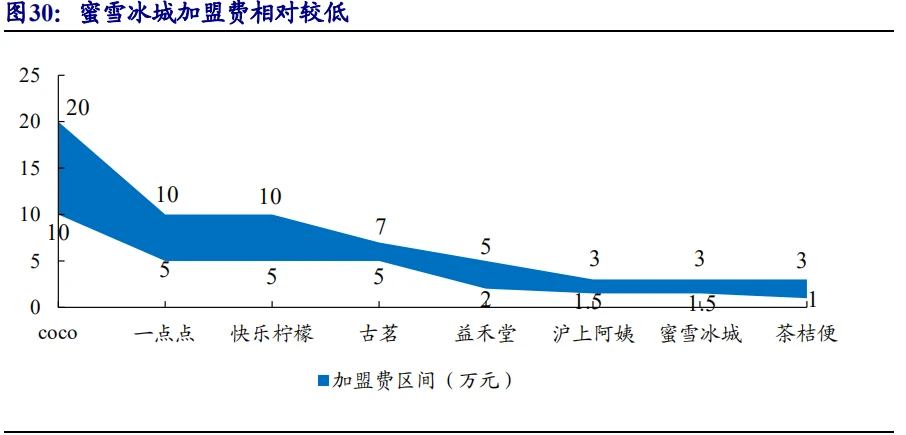

新式茶饮行业产品同质化严重,竞争壁垒相对较低。从产品、品牌、渠道、成本 来看,早期新式茶饮行业竞争壁垒相对较低。(1)产品:茶饮产品操作流程简单,制 作工艺要求低,人员仅需短暂培训便可独立经营,产品同质化严重,难以形成凸出优 势。(2)品牌:早期茶饮店以销量为导向,采用加盟模式,大部分茶饮品牌尚未构建 起自身品牌形象,用户忠诚度低。(3)供应链:早期各大茶饮品牌已经开始着手供应 链建设,但尚未形成规模优势。且早期原材料供应链壁垒较低,后期随着新鲜水果加 入,供应链难度增加。(4)成本:茶饮门店的开设成本和运营成本均较低,加盟茶饮 品牌建店成本为 30-60 万元,直营品牌建店成本为 80-200 万元。因此茶饮行业参与 者众多,诸多茶饮品牌昙花一现,陆续被市场淘汰,如 2017 年在大陆爆红的“鹿角 巷”因未能持续推出新品,山寨店过多,竞争力持续下降。

新式茶饮行业竞争激烈,集中度低。茶饮行业由于其前期投入少、制作工艺要求 低等特征,竞争壁垒偏低,而行业仍处快速扩容期,因此竞争激烈,集中度低。艾媒 咨询数据显示,2019 年全国奶茶店新增 23000 家。但产品高度同质化使得在大部分 奶茶店激烈的竞争环境中处于亏损状态。2019 年同年全国奶茶店倒闭了 26000 家, 90%的奶茶店无法实现盈利,持续经营超过一年的奶茶店不足 20%。目前行业竞争格 局较为分散,头部品牌总销量不及 500 亿元,连锁品牌门店总数不及 5 万家,市场 中存在大量中小品牌及各类水吧,暂未形成垄断性的龙头企业。

当前行业出现分化,各大品牌呈错位竞争态势。各大茶饮品牌开始注重不同消费者的消费需求与消费心理,构建自身消费者画像,并提供针对性服务,新式茶饮行业逐步分化为高中低端三类市场。

(1)高端市场:定位一二线城市,主打品牌与品质,满足消费者情感、社交等多方面需求,提高品牌溢价和用户忠诚度,产生品牌粘性, 如喜茶、奈雪的茶等。

(2)中端市场:分布于一至四线城市,在细分领域建立市场, 靠差异化产品和区域密度优势形成区域品牌,以高密度开店占领市场,增加用户消费频次与品牌粘性,建立品牌知名度后再向周边地区辐射,如书亦烧仙草、国潮风的茶颜悦色等。

(3)低端市场:主要位于三四线城市,扩大渠道网络,主打性价比,通 过渠道优势来建立壁垒,采用当地人进行当地经营管理的加盟方式,最大程度利用好当地资源,如蜜雪冰城、古茗等。茶饮行业竞争目前从乱战格局转变为分层格局, 各大品牌处于不同的价格带、不同的细分市场进行有序竞争。

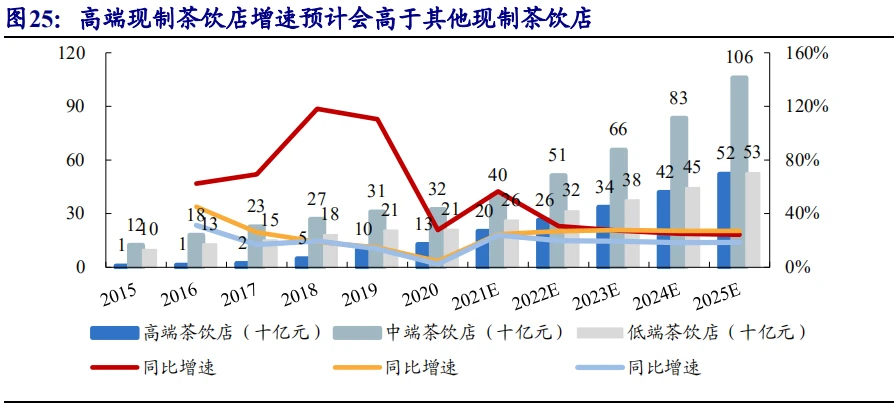

增至 19.4%,2015 年至 2020 年复合年增长率达 75.8%,远高于中端、低端茶饮店和行业增速。目前高端现制茶饮店相对集中,2020Q1-Q3 高端现制茶饮连锁店 CR2 已约 43.2%。排名前二的茶饮品牌市占率分别约 25.5%、17.7%,高端现制茶饮已经初现头部品牌。

短期疫情加速行业洗牌,头部品牌优势凸显,行业集中度提升。疫情期间,商家 停业、客流减少,现金流压力使得部分中小门店加速出清。根据天眼查数据显示,受疫情影响,2020 年茶饮行业注册增速放缓,且 2020 年出现经营异常的企业接近 3000 家。而头部品牌则把握时机,逆势加速开店,开拓线上渠道,发展新零售,发挥自身 供应链、营运等方面优势,提高市场占有率,行业集中度提升。截止至 2020 年 12 月, 奈雪的茶、喜茶新开门店数量分别同比增 20%、31%。

中长期新式茶饮行业或面临外部竞争,但头部品牌领先优势明显,行业集中度可持续提升。随着新式茶饮行业的日益火爆,其余领域企业纷纷进军新式茶饮市场。 饮品领域,瑞幸咖啡推出小鹿茶,作为旗下独立品牌运营;王老吉推出 1828 现泡凉 茶。火锅领域,海底捞、小龙坎纷纷建立了独立的茶饮门店。新式茶饮企业面临内外 部双重夹击,竞争更为激烈。与此同时,随着品牌自身目标阶层市场的逐渐饱和,高 中低端品牌将陆续进军其余市场寻求新的增长点,扩宽目标客户群,从而提高市场 占有率,跻身行业龙头。如喜茶在 2020 年初推出“喜小茶”,定价 9-16 元,向三四 线城市延伸;奈雪的茶副品牌“台盖”,定位中端市场;蜜雪冰城推出高端品牌“M+”, 向上进军。各大品牌在自身产品力、品牌力以及资本加持下,门店数量和市场份额逐 渐提升,用户忠诚度越来越高,在激烈的竞争中脱颖而出。头部品牌领先优势明显, 行业集中度可进一步提升。

2.2、 直营与加盟模式并存,直营立品牌,加盟扩规模

直营与加盟模式并存,企业战略决定运营模式。目前,新式茶饮品牌分为直营和加 盟两种运营模式,企业根据自身战略选择相应的运营模式。加盟模式下企业可获得杠杆, 可更快速地扩张市场,获得更大的规模、更高的盈利;而直营模式更注重全程品质把控 和品牌打造。企业主要根据产品特性、企业战略选择运营模式。

(1)首先取决于产品。管理难度较低、标准化程度较高、可形成供应链闭环的模式 更适合加盟,如卤味休闲食品具备上游进入壁垒,适宜采用加盟模式;标准化程度低的 更适合直营模式。早期奶茶店使用奶茶粉、奶精,操作简单;后期采用优质茶叶、新鲜 水果后,供应链建设难度提升,且需要人工现场制作,标准化程度相对较低。

(2)其次取决于企业战略。加盟模式可快速跑马圈地,追求销量和规模的企业应选 择加盟模式。直营模式开店速度相对受限,但把控力更强,更适合打造品牌。在新式茶 饮行业,蜜雪冰城茶饮产品标准化程度高,以加盟模式为主;喜茶、奈雪的茶以塑造品 牌为主,均选择直营模式。

直营模式由总部统一调配资源,有助于塑造品牌。直营模式是由茶饮品牌总部直接 投资运营,以在各地投资设立分公司或子公司的模式进行标准化经营管理,实行统一核 算制度。直营模式茶饮品牌通常成立较晚,集中在 2012 年之后,代表品牌有喜茶、奈雪 的茶、茶颜悦色等。直营模式成本结构以原材料、人力及租金为主,以奈雪为例,原材 料成本、人力成本、租金成本占比分别达 36%、30%、17%。奈雪的茶 2019 年日均销售 额为 2.77 万元,日均单数约 642 单,客单价约 43.1 元,同店利润率约 25%,单店回收期 约 14.7 个月。直营茶饮企业利润率高于 2019 年小吃快餐类企业平均 11.1%的净利率。

(1)优势:总部统一调配资源,包括资金、设备、人员等,能够合理有效地优化内 部资源,发挥企业整体优势;总部直接管理、统一领导,最大程度发挥品牌的管控能力, 受外部因素影响小,有利于实现产品品质与服务质量的双重把控,保证品牌形象;直营 模式有利于企业长期发展和品牌形象的塑造。

(2)劣势:直营需要大量资金投入,对企业运营能力要求高,是一个重资产、重资 金、重人力的模式。直营模式发展完全依赖自有资源,一方面运行成本高,抗风险能力 差;另一方面发展速度受限,不利于快速抢占市场。

加盟模式可快速跑马圈地,扩大企业规模。加盟模式是茶饮品牌总部把自己的商标、 专利、技术和经营模式通过加盟连锁的形式给予加盟商使用,加盟商在总部统一的业务 模式下从事经营和管理,自负盈亏,企业赚取加盟费和物料费。加盟模式茶饮品牌通常 成立较早,部分头部品牌拥有超过一万家门店,代表品牌有一点点、coco、蜜雪冰城等。 加盟模式成本以原材料成本为主,以蜜雪冰城为例的加盟模式,其食品成本占比约 55%。 加盟模式投资成本低、回收期较短,毛利率通常在 55-60%,净利率 15-18%,投资回收期 约 3 个月至 1 年。

(1)优势:轻资产、轻人力运营,品牌方不需要做太多的营运和品牌建设,运行成 本低,资金使用效率高,且可以整合社会资源,用加盟商的资源快速实现门店数量和市 场占有率的提升。

(2)劣势:品牌方对加盟店的管控力较弱。加盟商追求短期收益,一旦不盈利,可 能通过偷工减料、降低服务品质等方式来降低成本,从而对品牌声誉造成影响,不利于 品牌长期可持续发展。

2.3、 直营 VS 加盟:直营精细化管理塑造品牌,加盟粗犷式发展

直营定位中高端、扩张慢,加盟定位低端,扩张快。直营茶饮品牌以一二线城市 为扩张重点,定位中高端消费群体,重视品牌塑造,且由于新增门店所需资金投入 大、运营成本高,直营模式品牌门店扩张速度慢、门店数量少,覆盖范围相对较窄。 截止 2020 年 12 月 31 日,喜茶仅在 61 个城市共计有约 695 家门店。加盟模式茶饮 品牌主攻三四线城市,通过加盟商大量铺设店面,下沉市场;而 2020 年 6 月,蜜雪 冰城加盟门店数量就已超一万家。根据英敏特数据,2019 年一点点、COCO、蜜雪冰 城销售额份额分别为 17.2%、14.5%和 11.9%,而喜茶、奈雪的茶仅有 4.4%和 3.9%。 采用加盟模式的茶饮品牌由于覆盖范围广、扩张速度快,销售额和销售量份额均显 著高于直营品牌。

直营模式单店客单价、盈利能力较加盟模式高。相较于加盟模式,直营模式通 常产品客单价高,门店面积大,因此单店营业额和净利率也较高。直营模式中喜茶客 单价约 28 元,毛利率约 60%以上,净利率超 30%。喜茶门店面积一般为 80-150 平 方米,坪效约 8-10 万元。加盟模式中蜜雪冰城门店客单价 10 元以下,年营业额在 60-450 万之间,毛利率约 55-60%,净利率约 15-18%,门店盈利情况受选址和加盟商 经营能力影响较大。蜜雪冰城门店面积一般为 30-60 平方米,坪效 4-7 万元。加盟模 式公司主要赚取材料费与加盟费用,前者贡献大部分收入。2019 年,蜜雪冰城总营 业额约 65 亿元,实现净利润约 8 亿元。

直营模式推新速度及产品 SKU 数量较加盟模式多。直营品牌拥有较强的产品研发实力,2020 年喜茶平均每 1.2 周就会推出一个新产品。在推出新品的同时,也会 对经典产品进行优化。加盟品牌的研发重点通常是在现存产品体系之内延伸,不轻 易开发市场上没有的产品,每年平均推出 4-5 个新品,最多推出 12-14 个新品,最少 1-2 个新品。产品数量上,奈雪的茶的一个成熟门店 SKU 数量通常为 50 多个,其中 饮品类约 30-35 款,烘焙类产品 20 款。而蜜雪冰城一个门店 SKU 数量约为 30 个。

加盟模式产品标准化程度高,流程简单,所需人员较少。加盟类产品通常标准化程度高、制作工艺简单、生鲜水果用料少、可提前准备,这使得加盟模式门店所需员工数量少,制作时间短。蜜雪冰城从客户下单到交单仅需 5 分钟,一般加盟店仅 需 5 人,营业额较大的加盟店需 10 余人。而直营模式门店对产品品质要求高,制作工艺复杂。喜茶的制茶流程共有 6 个工序,平均等待时间 28 分钟/杯。喜茶单店员工数量需与门店营业情况匹配,一般 200-250 万营业额的门店需要约 36-40 名正式员工,4-6 名兼职员工,所需员工数量较加盟模式多。

直营及加盟模式均有自建供应链,部分品牌采用外部采购方式。在供应链体系 建设上,大部分直营及加盟品牌均采取自建供应链的方式,以从源头把控原材料品 质。直营模式如奈雪的茶自生产源头开始控制原材料质量,并自主研发供应链系统, 可自动为门店匹配最佳用料,实现门店、仓库库存管理一体化;加盟模式如蜜雪冰城 核心原材料可自产,部分水果需要采购,并具备全国布局的 1 个总仓、4 个分仓的物 流体系。部分品牌采用外部采购方式,通过筛选供应商及加工商的质量以把控原材 料品质,如乐乐茶筛选优质品牌合作以保证原材料标准化供给。

喜茶、奈雪在战术方向上大致相似。

(1)产品方面:喜茶、奈雪均具备强大的研发团队,出新速度较快,持续性强,消费者忠诚度与消费粘性较高。

(2)渠道方面: 双方皆采用直营模式,可由总部统一调配资源,且具备较强的产品和服务质量管控能力。

(3)管理方面:两者均采取数字化手段予以管理赋能,提升运营效率。

(4)供应链方面:喜茶和奈雪的茶创立之初,就注重原材料品质,从茶饮上游入手,建立茶园、果园、花园,打造优质原料供应链,并运用数字化技术,辅助原材料的品控、采购和配送。

(5)营销方面:二者均搭建私域流量池,擅长使用新型社交工具进行多方位精准营销。

二者具体战术执行细节上略有差异。奈雪和喜茶在战术具体执行细节上略有差 异,分别围绕自身品牌文化建设消费场景、培养客群,建立起自身的护城河。未来现 制茶饮行业仍处快速扩容期,奈雪和喜茶为高端现制茶饮行业的头部品牌,仍会围 绕自身品牌文化进行错位竞争。

(1)品牌定位略有差异。喜茶深耕茶饮,聚焦“灵感之茶”,品牌形象更为年轻、 活泼。营销上更多采用线上营销方式、并大力与其他 IP 联动合作、与美妆、服饰、 日用品等行业广泛联名,以提升品牌忠诚度和品牌认知度。喜茶的品牌打造方式更偏流量化和零售化,强调满足用户的消费需求。喜茶陆续推出较小面积的典型、并积极推出零售产品、布局新零售渠道,以变现流量。而奈雪重视场景体验,主要打造第三休闲空间,更关注消费者社交需求。在线下门店上,奈雪的茶比肩星巴克,坚持深耕一二线城市,门店面积设定在 150 平方米以上,采用大面积休息区+多样化产品组 合强化线下社交属性,提升品牌溢价能力。在线上营销上,奈雪的品牌联名相对喜茶 较少,但多采用线下快闪店、艺术联名活动等方式提升品牌格调,增强与消费者的线下互动。

(2)产品组合重点略有不同。喜茶产品以茶饮为主,茶饮 SKU 数量较多,旗下有果茶家族、季节限定、纯茶、波波家族、牛乳茶、喜茶咖啡和热饮等众多系列。 此外,喜茶建立了喜小瓶气泡水、爆米花、薯条等零售产品,多渠道销售。奈雪的茶则构建 “茶饮+咖啡+欧包+小吃”产品组合,以茶饮为核心,搭配各类烘焙食品, 强化茶饮社交属性。奈雪的茶饮类 SKU 数量较喜茶少,且主要是围绕水果茶进行新品研发。目前奈雪的茶也推出酸奶块等少量零售产品。同时,奈雪的茶开设酒屋,提供酒精含量偏低的鸡尾酒和零酒精饮料,进一步拓宽产品边界。

(3)开店策略存有差异。喜茶采用大店与小店结合的开店策略,通过大店输出品牌文化,小店快速拓张进行流量变现。2018 年开始,喜茶逐渐开设面积更小、成本更低的喜茶 GO 店,并将发展方向调整为下沉二三线城市和向海外进军。未来喜茶将形成“主力店+GO 店”的开店模式,即每个商圈设立一个标准店,GO 店开在租金较低的空白位置,两种店型共同形成使消费者三公里范围内能够点到喜茶的网络。 主力店主要开在大型商场以向消费者传递品牌文化,并与消费者进行线下互动;GO 店主要开在办公区域及社区,面积较小,坪效较高,可快速扩张,提升喜茶渗透率。 未来喜茶 GO 数量将不低于主力店型。

奈雪的茶始终致力于打造社交下午茶场景,树立“第三空间”品牌理念,讲究消费者线下体验,坚持大店为主的开店策略。2020 年 11 月 25 日,奈雪的茶正式推出 “奈雪 PRO”门店,这是奈雪的茶继奈雪的茶、奈雪酒屋、奈雪梦工厂三大门店类型后的第四大类门店。PRO 店可满足 “多时段+多场景+多品类”的消费体验,进一 步拓宽奈雪的消费场景至早晚餐、休闲、商务办公。展望未来,奈雪开店策略仍是对 标星巴克,专注打造面积较大、满足社交需求为主的第三空间。

3、 产品优化、品牌化、数字化为行业未来发展趋势

3.1、 产品持续优化,紧跟消费趋势

新式茶饮产品持续创新,紧跟消费者需求变化趋势。新式茶饮紧随消费者的需求进行产品创新,如奈雪成立梦工厂,研发人员在店内工作,收集消费者数据以进行新品研发。通过产品内部微创新、针对消费人群延伸产品线、包装创新、交叉销售以满足不同类型消费人群的多样化需求。

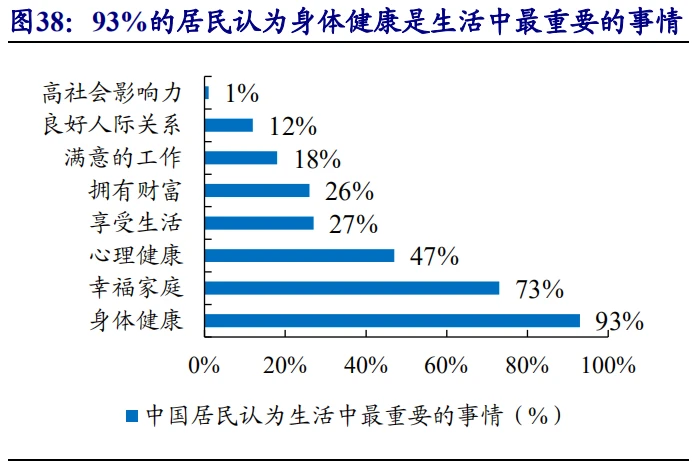

(1)健康需求:随着中国经济发展和居民可支配收入的提高,人们对健康的关注度日益上升。根据国民健康洞察报告数据显示,93%的中国居民认为身体健康是生活中最重要的事情,位列第一。在茶饮行业中,“低糖、零脂、天然”的新式茶饮亦受到消费者喜爱,健康、少糖成为超 50%消费者的选择。2020 年喜茶年度报告显示, 约有 56.6%的消费者选择降低糖度。其中,34.4%的消费者选择“少甜”,同比增加 6.1%,22.2%的消费者选择“少少甜”,同比增加 3%。茶饮配料选择上,能够减少热量摄入、减低体脂的燃爆菌和“零热量、零脂肪、零蛋白、零碳水化合物”的 0 卡糖 成为奈雪的茶销售额最高的配料。此外,奈雪也推出人造肉汉堡、植物基饮品,“健康化”的茶饮将成为茶饮行业新品开发的一大趋势。

(2)情感需求:茶饮品牌会积极寻找和消费者的共鸣点,通过产品创新、包装创新、快闪店等方式融入代际、怀旧、亲情等元素,满足消费者的情感需求。如随着年轻消费者对传统文化关注度提升,国潮、传统 IP 热度较高,茶饮品牌敏锐察觉人们怀旧的情感需求,奈雪与人民日报合作,推出“报款”红石榴,并打造“有为青年看报喝茶”的快闪店,与消费者一同回归 70 年代。

茶饮产品内部多为微创新形式,增加用户新鲜感,提升用户粘性。自奶盖茶、水 果茶之后,茶饮产品的创新多为微创新的形式,可包括多样化茶基底,细分茶基底如 大红袍、茉莉毛尖、金观音等;甜品茶饮化,如将烧仙草、蛋糕、西米露、冰淇淋融 入茶饮中;品类延伸如鲜果气泡茶等。通过不断进行微创新、不断改良口感、紧跟消 费趋势以提高用户粘性。

新式茶饮对其他饮料有部分替代,与烘焙产生协同。在新式茶饮消费不断增加 的同时,消费者对其他饮品的需求也在不断下降。中国冲调类热饮销售额、咖啡和其 他饮品店销售额近年来增速持续放缓。如立顿旗下即饮茶的销售额从 2014 年的 28.6 亿美元下降至 2019 年的 26.3 亿美元。根据阿里生态融合数据,消费者对茶饮、咖 啡、面包甜点三大品类的偏好存在较大程度融合,对茶饮偏好高于 50%的人群中, 对咖啡偏好高于 50%的比例是 30.9%;对面包甜点偏好高于 50%的比例是 45.2%,茶 饮市场和咖啡、烘焙市场存在共同的客户群体。根据《2020 新式茶饮白皮书》,茶饮 与烘焙可产生协同效应,53%的消费者偏好在饮茶时搭配烘焙产品。

现制茶饮品类扩张,茶饮、咖啡、烘焙等品类消费群体重合,未来产品交叉销售空间大。茶饮、咖啡、烘焙等消费者有部分重合,使得新式茶饮有较大的产品交叉 销售空间,可进一步扩大消费场景及消费时间段。根据阿里本地生活大数据,2019 年 样本茶饮门店中,咖啡类产品销售占比约 10%。根据灼识咨询数据,2020 年中国高 端现制茶饮店交叉销售额约 22 亿,预计 2025 年可达 101 亿,复合年增长率约 35.4%。

3.2、 以品牌建设为核心,多元化延伸

立足品牌建设,搭建品牌流量池,提升品牌影响力。新式茶饮以品牌建设为核 心,向消费者传递品牌文化。年轻消费者品牌意识强,会关注品牌审美和品牌调性, 根据沙利文研究,50%的消费者消费时主要考虑品牌。新式茶饮店重视品牌形象塑造, 从多角度出发进行文化输出,获取消费者认可、提升顾客粘性,致力于打造年轻化、 潮流化、生活化的品牌:

(1)构建流量池,精准营销,全方位与消费者互动:新式茶饮通过会员体系、 小成都、APP、天猫、社群等入口,通过积分换礼品、产品定制化、预点单、主题互 动等多种营销方式,完成会员新增、活跃、转化、留存、裂变,形成自身的私域流量 池,对用户进行精细化运营及精准营销。

(2)跨界合作、IP 联名等方式持续输出品牌文化:新式茶饮品牌通过跨界合作、 IP 联名等方式,将自身品牌文化与其他要素融合,向消费者输出和传递品牌文化, 加强与消费者的链接,创造消费者新鲜感,提高消费粘性。如奈雪推出 CUP 美术馆 艺术计划将艺术融入日常,喜茶与养乐多、太平鸟等品牌联名。

店的装潢、布置等均可体现品牌形象,也是品牌文化和品牌精神的传播载体。头部 新茶饮品牌采用多样化的店型和装修风格,拓宽消费场景,加强与消费者的交流。如 奈雪 2018 年推出礼物店、2019 年推出奈雪酒屋和梦工厂店、2020 年推出奈雪 PRO 店,统一的大店模式传递第三空间概念,多样化的店型拓展消费场景和客群。奈雪 PRO 店售卖茶饮、咖啡、烘焙、零食,提供早餐供应和零食区,拓展早晚餐、休闲、 商务办公场景。

品牌力强的茶饮企业未来业态拓张空间广阔。品牌力强、有调性、认知度高的 茶饮品牌可释放品牌势能,开展更多茶饮业态,开发多元化产品线、进军便利店及商 超等渠道、开展新零售业务等。如喜茶线下门店开发爆米花、薯条、饼干等产品线, 并售卖茶杯、钥匙扣等周边产品;奈雪的茶出售礼盒产品、烘焙伴手礼等,并推出定 制帆布袋、主题徽章等周边产品。

现制茶饮店加速布局新零售业务。茶饮产品具有天然的零售属性,且茶饮品牌 大多拥有自身的私域流量,有利于其快速开展零售业务布局。2020 年,喜茶天猫旗 舰店和喜茶京东自营旗舰店陆续上线,售卖茶叶、零食、代餐奶昔等周边产品。同年 7 月,喜茶推出全新子品牌“喜小瓶”,主打无糖苏打气泡水,并进驻 7-eleven、全 家、盒马等便利店和商超,线上线下联合销售。2020 年,喜茶线上渠道共卖出喜小 瓶气泡水约 190 万瓶,一周茶礼盒超 25 万盒,冰棒近 18 万根。同时,奈雪的茶也将零售业务板块列入战略规划,同样开设了天猫旗舰店,并计划将天猫旗舰店与奈 雪的茶会员系统打通,利用品牌优势销售周边产品。零售业务的开展有利于各大品 牌构建品牌生态链,拓宽产品边界,提升营收能力。

拓展瓶装饮料市场,有助于提升品牌知名度,利于触及消费者。现制茶饮门店 开店选址受人流量、居民消费能力等因素影响,且由于产品为现制饮品,携带及饮用 较为不便,消费场景受限制。开拓瓶装饮料市场可有助于更多消费者触及产品,且瓶 装饮料更为便携,消费场景更加多样,有助于提升品牌知名度,提前抢占消费者心 智。

3.3、 数字化运营提升效率,线上线下一体化发展

数字化运营可提升企业经营效率。在茶饮行业愈发激烈的竞争中,数字化运营有助于提升企业经营效率,从上中下游提升茶饮产品质量,或将成为茶饮行业发展新的趋势。

(1)上游:数字化运营可在原料种植、原料加工、原料储存和物流运输四方面提升标准化程度和运作效率,从而保证产品质量的稳定性,实现上游供应链的高效、可控;

(2)中游:企业运用 ERP 系统监测各门店营业额,运用数字化管理工具实现数据协同,提升门店管理效率,从而实现千家门店的统一管理,还可通过数字化系统进行智能选址,合理考虑人流量、竞争对手等因素,实现最终盈利最大化;

(3) 下游:数字化运营能够更精准捕捉消费者信息,根据消费者的习惯、爱好及消费反 馈,依托大数据调整产品、服务和营销策略,对用户进行深度调研,加强品牌方与消 费者之间的联系,优化消费者购物体验,增强客户粘性,进而提升用户的品牌忠诚度。

线上线下一体化发展,协同效应强。当前,新式茶饮销售已经不局限于单一的线 下门店形式,各大品牌纷纷开设线上通道,实行线上线下一体化的多元销售形式。随 着移动科技的发展,以及用户线上消费习惯的形成,线上消费不仅仅是门店消费的 补充形式,而是已经成为未来竞争的核心赛道。根据《2020 新式茶饮白皮书》数据, 54%的消费者选择线上渠道购买新式茶饮,与 2019 年相比,新式茶饮线上订单同比 增加近 20%,其中,喜茶和奈雪的茶线上订单占比分别为 81%和 78%,远高于行业 平均水平。《2020 年喜茶年度报告》显示,截止至 2020 年底,“喜小茶”微信小程序 用户总量超 43 万人,“喜茶 GO”微信小程序会员超 3500 万,全年新增会员超 1300 万,线上下单通过预估茶饮制作时间,减少了用户近三分之一的排队等待时间,大大 提升用户等待时间转化率,优化消费者购物体验。除此之外,线上渠道还可以跨越时 空限制,触及更多不同圈层用户,渗透更多消费人群,实现茶饮产品的推广与销售。

4、 投资建议

新式茶饮行业目前仍处于快速扩容阶段,行业竞争自乱战转向错位竞争态势。目前高端现制茶饮行业集中度相对较高,已初现领先品牌。喜茶和奈雪的茶是高端现 制茶饮行业的龙头,均采用直营模式,立足于品牌建设战略,但具体战术执行略有差 异,双方会围绕自身品牌文化差异化竞争。展望未来,喜茶品牌强调满足消费需求, 在坪效更高、拓店速度更快喜茶 GO 店+主力店的开店策略下,可快速提升其在各线 城市的渗透率;此外,产品零售化、布局新零售渠道也有助于喜茶变现流量,预计未 来盈利性较强。而奈雪的茶重视社交需求,打造第三空间,以大店模式为主,向星巴 克看齐。随着奈雪品牌调性和认知度进一步提升,其可释放品牌势能进军更多行业、 开拓更多渠道,未来发展潜力较大。在低端现制茶饮市场中,采用加盟模式的蜜雪冰城目前门店体量最大,定位于学生群体和低线城市,可快速拓店,提高渗透率,抢占市场份额。受益公司为:高端现制茶饮品牌喜茶、奈雪的茶以及低端现制茶饮品牌蜜雪冰城。

5、 风险提示

食品安全问题、原材料及人力成本大幅上涨风险、行业竞争加剧风险、疫情影响风险。

——————

想了解您的消费者是否对服务质量表示满意,或者想知道服务环节中哪里出了问题?

「满意吧」为您提供不仅专业、还非常简单的在线满意度调研平台,可以轻松覆盖服务的全部场景,及时高效的了解消费者对企业服务质量的反馈。

问卷无需人工创建,超过70个行业的专业题库,您可以不费吹灰之力就能完成完美问卷;

数据无需人工分析,在消费者参与调研的同一秒,您将获得多达20维度的自动分析报告;

对抱怨客户的及时预警也将帮助企业及时化解危机。

这一切都将令您体验到简洁调研的美妙。

所属栏目

文章标签